簡単に自己紹介

30代の医療職サラリーマン ひだりーと申します。

・結婚を機にファイナンシャルプランナー、簿記を勉強し、家計の浪費、消費、固定費などを見直し後にインデックス投資を開始。

・毎月20〜30万円ほど積み立て投資が可能になりました。

・現在運用益は7桁を超えて着実に資産を増加中

・まだまだひよっ子ですが一歩一歩着実に積み上げていきます。

皆さん貯蓄できていますか?

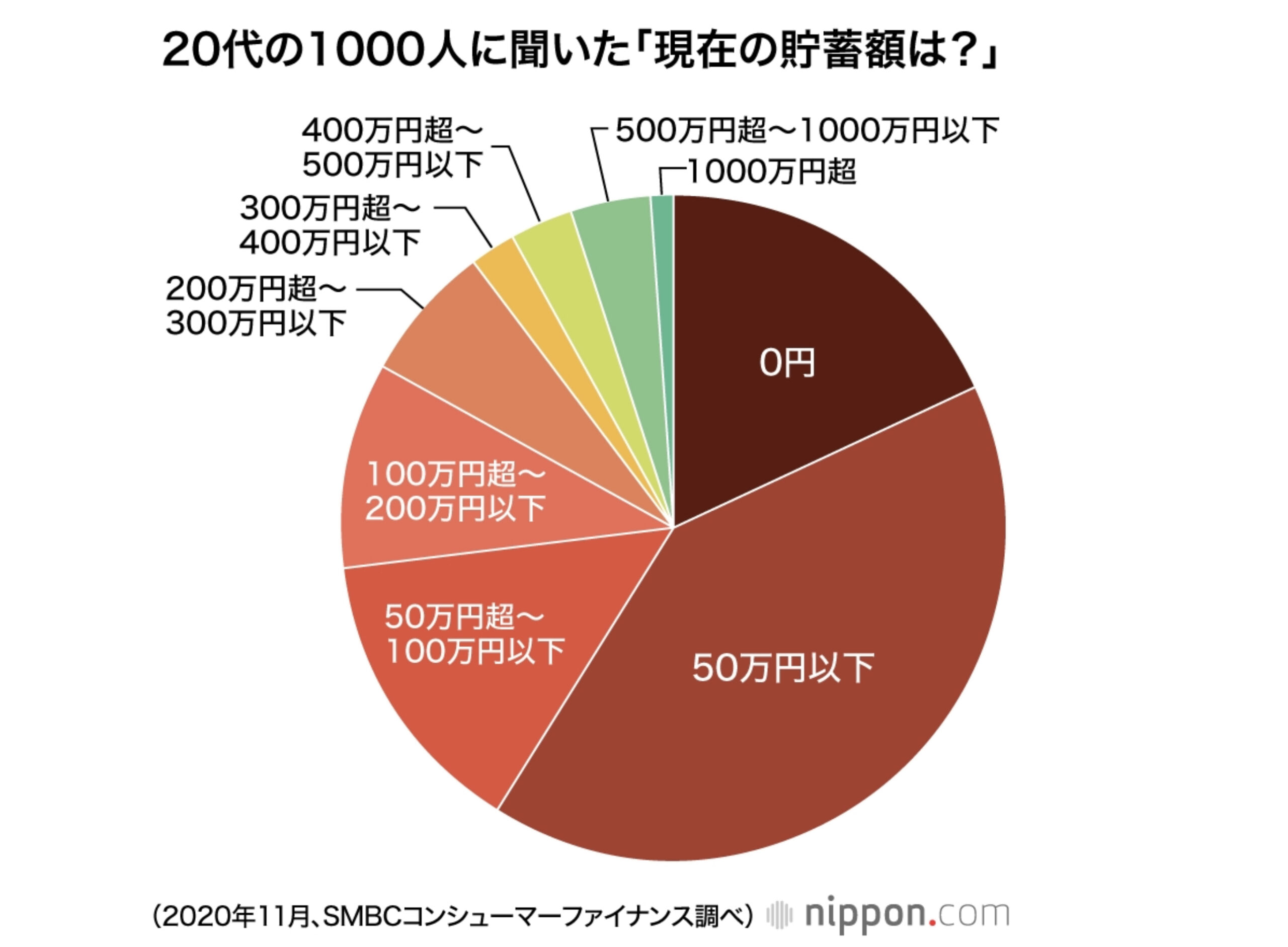

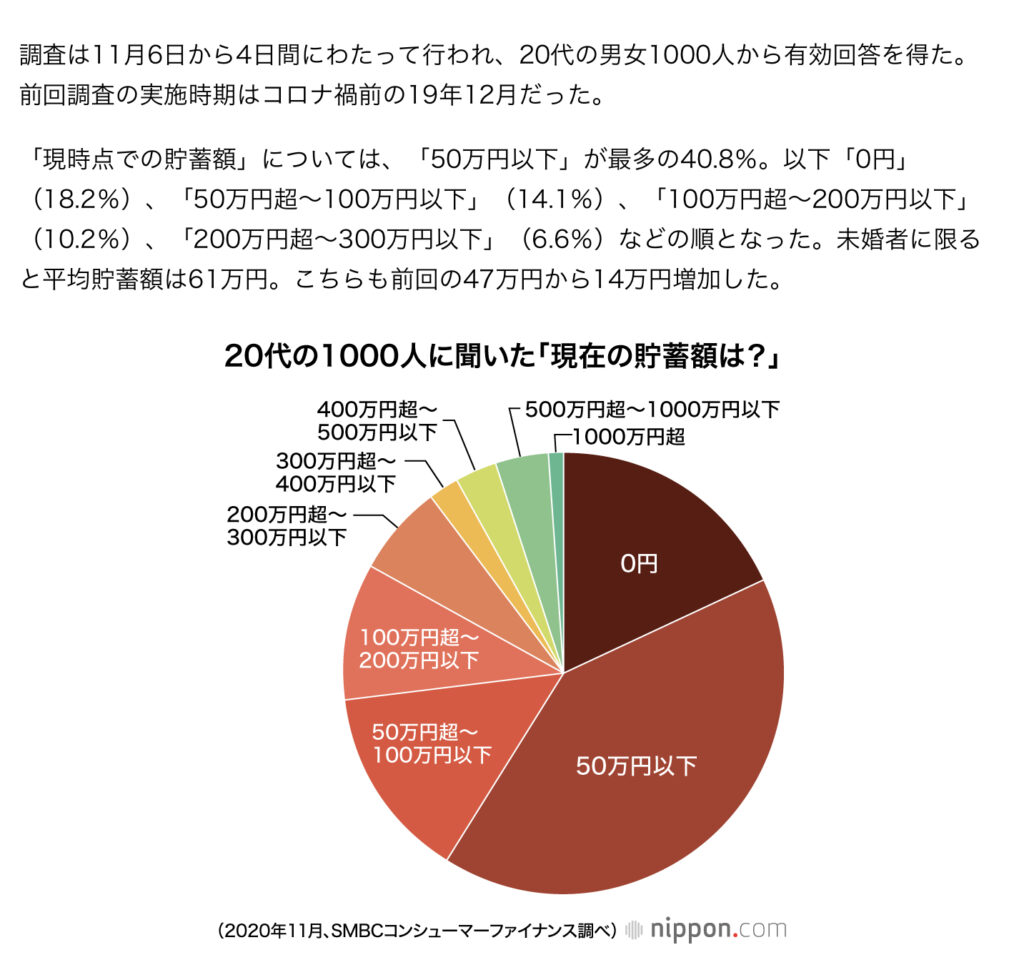

先日TVにて20代の平均貯蓄率が72万円だという数字が出ていました。

『20代 貯金』で検索をかけても最初に出てきた数字も72万円でした。

『↓は調査資料』

皆さんはいかがでしょうか?

私の20代の頃は70万円くらいだったかと。。。

この数字を見て皆さんどう思われたでしょうか?

平均より少ない…💦

これなら上位に入るな

平均って数字のマジックでしょ!

というような感じに分かれるのではないでしょうか?

※今回は貯金についてお話ししますが前の記事で書いている『長期投資をするため』の投資資金を少しでも捻出するためのお話に寄せています。

長期投資?という方はこちらを先にご覧下さい

(同業者向けに書きましたが一般の方でも条件は同じです)

このデータの上位の20代とは?

どの年代でもそうですがこのような『貯蓄平均』を使うケースの上位に来る方々というのは

⚫︎そもそも高収入な大手企業勤め

⚫︎親が元々お金持ち(地主、上場企業の上層部など)

⚫︎元々投資をしている

⚫︎副業をしている(収入を上げている)

⚫︎節約生活をしている、貯金が趣味

というようなケースが考えられます。

1000人のデータですので投機性の高い『FX』『暗号資産(仮想通貨)』『宝くじ』

これらで一気に億り人!などというラッキーで資産を持った方は入っていないと思われます。

(このような投機により貯蓄できている人が稀なため)

投資をしていますか?

上の例の中であげた「元々投資をしている」ですがこちらも少数かもしれません。

しかし再現性は高い方法で簡単に真似ができてしまいます。

仮に20歳から堅実な投資を行なっていたら?

金融庁で出している投資運用のシュミレーターで月1万円の投資で計算してみましょう。

インデックス投資での利回りは4〜6%が見込めますが少なく見積もって4%で計算します。

次に2万円で計算してみます。

10年間で銀行に貯金していると元金は12ヶ月×2万円=240万円でそのままです。

投資に回しているとグラフの運用収益が見込めます。

そのためにもまずは貯金

毎月2万円も貯金できないよ!

そういう方も多いでしょう!

では。毎月の収入の10%ならどうでしょう???

『収入の10%を貯蓄せよ』

投資家の中では有名な書籍『バビロンの大富豪』にも書いている有名な言葉です。

オリラジのあっちゃんのYoutubeチャンネル

「YouTube大学」でも取り上げて紹介していたので聞いたことがある方もいらっしゃるかもしれません。

※一時リンクを削除しています。申し訳ありません🙇🏻♂️

◯電子版はこちら⬇️

※一時リンクを削除しています。申し訳ありません🙇🏻♂️

この10%がとても大事です。

10%…難しいなぁ

10%は難しい…という方いますか?

このように10%という具体的な数字が出ることで個人の貯蓄(貯金)に目が向きます。

家計簿をつけている方々ならすぐに判断がつくでしょう。

今まで家計簿をつけていない方はこれを機にザックリでいいので家計簿をつけて収入と支出を把握しましょう!

そして固定費の削減が重要です。

格安SIM、電気会社の変更、楽天経済圏、ふるさと納税の活用等でも大きな効果はあると思います。

家計簿をつけての家計管理についてはこちらの記事をどうぞ💁♂️

また、同時に生活防衛資金を確保していきましょう!

この生活防衛資金とは『収入がなくなっても一定の期間生活できる分の貯金』のこと。

最低限の生活費でいくら必要なのか把握しておくのも家計簿をつける目的の一つになります。

目安は計算した生活費の半年分くらいでしょうか?

仮に、現在の仕事を退職して再就職までの見込み期間でいいと思います。

失業中は失業保険が使えるでしょうし、自己都合退職でも3ヶ月あれば支給されます。

独身の方、結婚して子供がいる方、独立開業している方、またそれぞれの年齢によっても生活防衛資金は変わってきますので1度シュミレーションしてみましょう。

若いうちで出来る事は?

まずお金の知識(マネーリテラシー)を高めること

何歳からでも少しでも早くから知識をつけることで3年後、5年後、10年後と選択できる未来が変わるかもしれません。

10代、20代という若い頃から知識をつけることはこれからの未来へのアドバンテージになります。

「今が楽しければいい」

「将来は国がどうにかしてくれる」

20代前半を振り返るとそんな感じで安易に考えていました。

今回の平均貯蓄額をみてどう感じたかはそれぞれですね。

今回のまとめ

⚫︎20代の平均貯蓄額は72万円である(SMBC調べ)

⚫︎一般的な技工士、衛生士の収入で今回の集計の平均以上の貯蓄額を出すためには投資も必要

⚫︎投資資金を作るために10%(以上)の貯蓄が必須

⚫︎家計簿で収支を把握して固定費を見直す

⚫︎生活防衛資金を貯める

⚫︎長期投資を始める

これらができればで今回の20代の貯蓄率の平均以上のグループに入れます。

いかがでしょうか?

20代というこれからの世代。

複利の力を活かす為にも、将来の自分のためにも1つずつでもいいので実践してみませんか?

行動するもしないも自分次第。

しかし行動しなければ結果は変わりません。

将来の不安が大きい時代だからこそ行動する人としない人で大きな線が引かれる時代かもしれませんね。

最後まで読んでくださりありがとうございました。

皆さんの何かの役に立てたら幸いです。

コメント